Empréstimo também é uma questão de planejamento

O microempresário não deve ir à busca de um empréstimo só quando o negócio está indo mal. Na situação de todo endividado ele não terá mais poder de negociação junto as instituições financeiras. Se conseguir o empréstimo, os juros serão exorbitantes, tendo em vista que o Banco estará incluindo os percentuais de risco naquela operação, levando em consideração a situação econômica do Empreendedor.

Um erro muito comum é o Empreendedor contrair empréstimo para pagamentos de Prejuízos operacionais ou dívidas bancárias anteriormente assumidas.

Pela debilidade financeira da empresa, o empresário se obriga a contrair empréstimo com factoring, agiotas e até mesmo com familiares. Apesar de o dinheiro vir mais rápido, torna-se uma fábrica de problemas com os prazos apertados e juros horríveis.

Quando existe um planejamento do “Empréstimo”, através de um plano de negócio ou de um controle de Fluxo de Caixa Projetado com o acompanhamento do fluxo de caixa realizado, fica tudo mais fácil. A empresa não estará na situação de insolvência, e poderá fornecer mais garantia e planejamento de pagamento do empréstimo aos bancos. Conseguindo na sequência juros mais atrativos e prazos modestos para os pagamentos.

O Empréstimo em si, não necessariamente precisa ser sinônimo de inadimplência ou fluxo de caixa negativo e sim uma expansão para não perder mercado, capital para reposição de estoques a preços baixos, tendo reais vantagem financeira e competitiva no que diz respeito ao desconto do valor pago pelo estoque, em relação aos juros pagos pelo empréstimo! Pode também ser para aquisição de uma máquina, quando feito um projeto, e neste ter sido apontado o retorno financeiro futuro maior que o empréstimo contraído.

O microempresário tem bastante dificuldade de obter empréstimo atrativos para o seu negócio, em grande parte por conta de não ter documentos hábeis tais como Balanço patrimonial da empresa demonstrado sua capacidade financeira real. O banco valoriza muito também o planejamento de como será pago o recurso recebidos, tais como o Fluxo de caixa e até mesmo um planejamento de como o recurso será aplicado para consequentemente gerar as receitas. Pedem garantias reais como Imóveis, veículos, etc. em nome da empresa. Todas estas informações irão influenciar na aplicação dos juros de risco que será incluído em seu empréstimo.

Talvez a empresa fique obrigada a contrair um empréstimo pela inadimplência pontual de um determinado cliente, porém, não pode tornar uma rotina.

É muito corriqueiro o Empreendedor contrair um empréstimo em nome da empresa e dar garantias pessoais de imóveis que estão em seu nome. Se qualquer coisa der errado, quebra a empresa e o empreendedor como pessoa física comprometendo os bens familiares.

Alguns passos para a Contrair um empréstimo

- Motivos que originaram a necessidade do empréstimo

Identificar os motivos que originaram a necessidade do empréstimo. Cuidado! Se a sua empresa tiver contraindo empréstimo para pagar prejuízos operacionais, está situação ira se repetir nos meses futuros, ocasionando uma verdadeira bola de neve.

O foco sempre será que as injeções destes valores irão fortalecer o seu negócio. Jamais para sanar Prejuízos constantes ou pagamentos de outras dividas.

- Vantagens do Empréstimo

Ao contrario do que normalmente se pensa, o objetivo dos empréstimos sempre deveria ser para conseguir lucros. Caso esta situação não aconteça, pode começar a bater a preocupação. Normalmente tem alguma coisa errado com a sua empresa. Deve ser analisado com uma “Lupa” cada setor e departamento, para tentar descobrir o que esta ocorrendo. Há mais a minha empresa é somente “Eu”!! Talvez o início do problema, estará exatamente neste ponto, poderá está faltando disciplina e controle…

- Melhor Banco

O melhor banco que pode te oferecer um empréstimo é o que tiver menor juros. Mas de qualquer forma, veja os bancos particulares e também os estatais. Banco do Brasil, Caixa Econômica federal e BNDES, costumam oferecer r linha de financiamentos com juros menores que atendem as Microempresas. Entre no site de cada banco e faça uma vasta pesquisa das linhas de créditos disponíveis.

As modalidades de praxe são baseados nos sistemas SAC (sistema de amortização constante) ou Price (sistema francês – amortização variável. Não existe o sistema ideal, na captação do empréstimo e sim o que estará oferecendo a melhor condição para você.

O importante é você entender cada uma destas modalidades para tomar a decisão certa. Porque depois que assinar o contrato com o banco, ficara bem complicado reverter a situação.

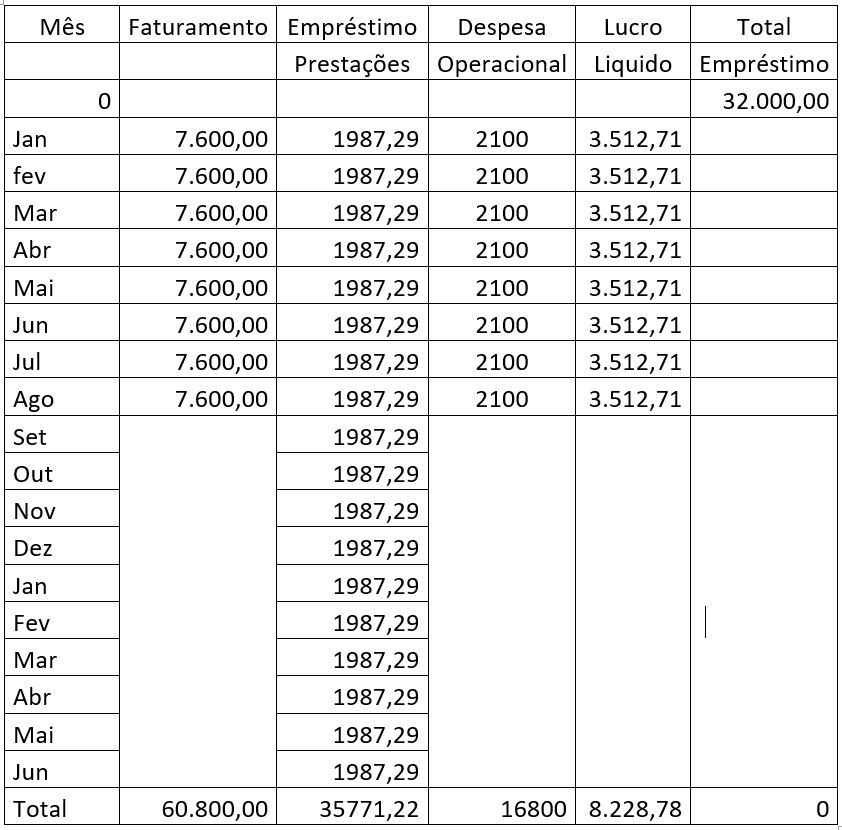

Segue exemplo da modalidade do sistema Price.

.

COMPORTAMENTO DE UM EMPRÉSTIMO NO FLUXO DE CAIXA – TABELA PRICE

Um empreendedor do ramo de comércio de colchões, detectou uma oportunidade de negócio: Uma distribuidora de Colchões ofereceu para ele um estoque de 160 colchões no mês de junho com desconto de 55% num investimento total de R$ 32.000,00. Por não ter caixa disponível, fez um projeto com os seguintes detalhamentos:

- Previsão de venda de 20 colchões por mês, em 08 meses.

- Valor unitário de venda do colchão foi de R$ 380,00

- Valor do Empréstimo Contraído R$ 32.000,00

- Prazo de pagamento do empréstimo foi de 18 meses

- Juros do empréstimo, 1,2% ao mês, sistema Price

- Custo Operacional das vendas R$ 2.100,00, mensal

Empréstimo no Fluxo de Caixa

No final do projeto, quando aconteceu o pagamento da última parcela do financiamento. Apresentou um lucro de R$ 8.228,78, tomando como referência somente este produto. Tendo em vista que não houve nenhuma novidade que pudesse distorcer o resultado.

Quando o empreendedor planeja a possibilidade de um Projeto de Empréstimo dar certo, têm uma boa possibilidade de realmente dar. Ele não está mais no “acho” e sim no “Planejei”.

Fonte Pesquisada:

Boa sorte!

Valdomiro Ferreira da Cunha

Contador

Perito Contador

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Nenhum comentário